论坛观点

FORUM PERSPECTIVES

过去一年,民营企业家里表现最“反常”的莫过于李书福了。

在其他民营企业家们忙着卖海外资产、回归主业时,李书福依旧担当着全球超级“买手”,浙江吉利控股集团有限公司(下称“吉利控股”)买完戴姆勒集团,买沃尔沃集团,“下单”毫不手软。

吉利控股出手阔绰,那是因为“儿子”吉利汽车逐渐崛起,腰杆越来越硬。2018年,车市“寒冬”,吉利汽车销量未达到目标,营收净利润增速迅速降低,赚钱能力不如往日生猛。

“引擎”吉利汽车失速,李书福利用母公司在市场上玩的高负债杠杆游戏还能继续吗?

1/ 吉利汽车“乏力”

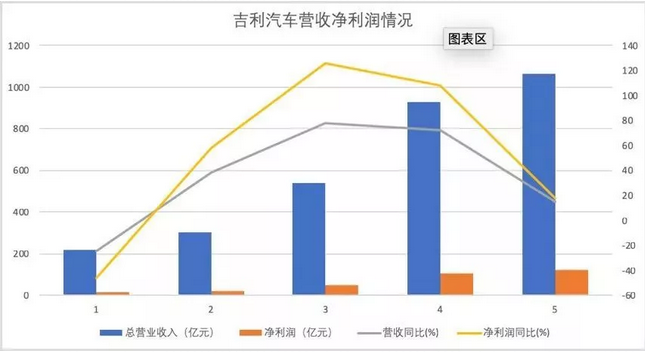

吉利汽车近年来异常凶猛,不过高歌猛进的势头在2018年中断。

2018年汽车整体行情向下,产销双降,销量出现28年以来的首次下降。吉利汽车2018年销量为150万辆,离年初定下的目标还差8万辆。

2019年3月21日,吉利汽车公布去年业绩。行情不好,吉利汽车采取“车海”战术,2018年加快产品上新速度,一年向市场撒出7款新车,产品覆盖各种类型,营业收入首次突破1000亿元,同比增长15%,对标前两年70%以上的增速,吉利汽车后续增长“乏力”。

迫于库存压力,2018年上半年吉利汽车开始主动去库存,其中高端品牌领克系列销量不如预期,经销商降价处理,导致吉利汽车平均价格走低。2018年吉利汽车平均价格为6.8万元,而2017年是7.3万元,即使高端品牌的加入,仍旧没能提升吉利汽车的平均价格,“性价比”的品牌形象升级遭遇挑战。

通过降低价格赢得市场的手法,对吉利汽车的净利润造成巨大损伤,2018年其净利润为126亿元,同比增长18%。而前两年的净利润均翻一番不止。

经历三年大爆发之后,吉利汽车如何保持后续增长,是李书福亟需解决的问题。进入2019年,吉利汽车1月销量为15.8万辆,创下单月销售记录,但同比只增长了2.1%。如果仅统计国内销量,则同比减少约2%。2月,吉利汽车销量同比下降24%,只销售了8.4万辆。

进入3月,多个外资品牌汽车借增值税下调的机会,纷纷调低零售价,高端车型最高降价达到七八万元,而吉利计划在2019年推出的领克04、领克05将面临这一轮降价潮带来的不利影响。

2019年,吉利汽车计划推出16款新车,继续“车海”战术,但领克销量乏力,车辆平均价格较低,净利润增速提升困难。

吉利领克首款准量产车型LYNK&CO 01发布

大环境不好,吉利汽车也相当谨慎,将2019年的销售目标调低至151万辆,跟2018年销量持平,比吉利控股2018年发行债券时预期的190万辆目标,骤减40万辆。

当前中国汽车市场整体向下,吉利汽车跟同行相比有些许亮点,3月21日业绩公布,公司股价一度翻红上涨4%。不过相较于此前的增长势头,吉利汽车明显慢下来了,这给一向以吉利汽车做资本支点的母公司吉利控股带来了压力。

2/ 母公司挥金如土

这几年李书福通过母公司吉利控股一直在疯狂“海淘”,期望与吉利汽车发展形成相互支撑之势。

“海淘”的方法大概是李书福受小时候放牛经验的启发,他曾描述,“小时候要想骑到牛背上,就得牵牛去草茂盛的地方,利用它低头吃草的机会,登上牛背”。

2010年,吉利控股拿下“大牛”沃尔沃,实现“蛇吞象”的奇迹。成功收购沃尔沃汽之后,吉利控股对股权、债券等融资方式的利用愈加纯熟,在海外开启“买买买”模式。先后拿下伦敦出租车公司,宝腾汽车49.9%的股份、路特斯(英国莲花)51%的股份,以及美国Terrafugia飞行汽车公司。

进入2018年,李书福的“海淘”名单越来越大牌。先是以30亿欧元入股沃尔沃集团8.2%的股权,成为该公司第一大持股股东。紧接着,又斥资90亿美元获得梅赛德斯-奔驰母公司戴姆勒9.69%股权,成为戴姆勒最大单一股东。

据不完全统计,吉利对上述7家海外车企进行的投资,总金额超140亿美元(约合人民币950亿元)。

收购之外,吉利控股还得砸钱扩张产能,与并购而来的豪车品牌形成协同效应。目前,吉利控股国内在建的项目涵盖贵阳、南充、宁波三地,计划总投资近170亿元,70%需要占用自有、自筹资金。其中,2018年和2019年合计还需投入42.6亿元。

境外还有一个白俄罗斯吉利汽车CKD组装厂项目,计划投资为3.3亿美元,2018年需投入0.05亿美元。

一边疯狂“买买买”,一边砸钱“建建建”,这背后是吉利控股越来越沉重的财务成本和债务负担。

原本来自沃尔沃系列和吉利系列的迅速增长,让吉利控股可以获得资本支撑,实现财务平衡。不过,过去强势增长的一翼吉利汽车进入下滑通道,另一翼沃尔沃也面临挑战。

沃尔沃被收购以后,一直为吉利控股贡献大部分营收,是吉利控股更为倚重的“引擎”。然而,沃尔沃整体毛利率持续走低,2018年第三季度跌破20%。同期吉利汽车的毛利率增长无法填平沃尔沃汽车的下滑。

2018年全年,沃尔沃销量为64.22万辆,没有达成65万辆的年度销售目标,过去超额完成销售目标的辉煌难以延续。销量增长缓慢使得沃尔沃工厂产能无法得到充分发挥, 规模效益难以实现,单车成本较高。

吉利控股此前意图让沃尔沃汽车单独上市,以补充资金。据金融时报报道,2018年9月,吉利控股因中美贸易摩擦引发估值担忧,遂推迟沃尔沃汽车的上市时间。

3/ 杠杆游戏迎挑战

善于借钱,是李书福的“标签”。他第一次创业开照相馆的钱,就是从父亲那里借来的,钱越借越多,企业也就越来越大。

2019年新年伊始,两翼受到挤压、表现不佳,母公司吉利控股的杠杆游戏迎来不小的挑战,旧债集中到期,新债利息高企,表面上风光无限的吉利控股,资金“紧箍”越戴越紧。

1月末,为了解决旗下负责生产的浙江豪情35.8亿元零部件采购费,吉利控股发行25亿元超短融,即70%的资金是发债借来的。

这一期超短融发行材料显示,截至2018年9月末,吉利控股及其下属子公司待偿的债券合计人民币254亿元,其中包括10亿美元、10亿欧元和30亿瑞典克朗的海外债。

发债补充运营资金,是吉利控股在开启“买买买”模式后的惯用伎俩。浙江省发改委网站显示,2018年年底,吉利控股申请发行200亿元公司债券正在走流程,其中100亿元用于汽车产业项目,100亿元用于补充公司营运资金。

2019年,吉利控股国内发行的债券将迎来一波到期小高峰。3月初,吉利控股刚刚还完一笔15亿元的中票,据据Wind统计,吉利控股一年内到期的债券还有57亿元。

对于还债,吉利控股一贯喜欢“拆东墙补西墙”。2018年4月,吉利控股拟发行一期20亿元的中票,用于归还集团及下属子公司各类信用债券及各类金融机构借款,不过这一期中票后又取消发行。

一路大展”财技“,导致吉利控股短期借款和长期借款在2018年第二、三季度激增。融资组合拳下,吉利的资金流虽得以缓解,但财务费用却持续走高,2018年第三季度达到12亿元,进而侵蚀利润。

数据显示,吉利控股2018年第三季度负债规模为2205.2亿元,较年初增长342.7亿元,资产负债率为67.15%,高于行业平均水平。

不断借钱的吉利控股,账面上却很“富有”,公司2018年三季度货币资金为640.7亿元,巨额的现金躺在账上不用,吉利控股宁愿承担越来越高的利息,也不用自有资金。

2016年、2017年,吉利控股绝大部分的货币资金都存在银行。2017年年末其货币资金为542.7亿元,其中银行存款为527.7亿元。这两年获得的利息收入分别为4.84亿元、6.61亿元,以同期季度平均货币资金367.49亿元、491.07亿元来测算,收益率为1.31%和1.34%。

对此,吉利控股相关负责人对市界解释:“吉利控股股本回报率在24%左右,在较高的股本回报率情况下,做债务融资是一种合理的财务安排。”

中信建投一位投行人士对市界指出,“股本回报率高说明公司能负担得起利息,但舍弃巨额自有资金不用,却选择通过有息负债来获得资金,这样的操作令人不解”。

2019年,中国汽车市场大概率低速运行,在两头利润“奶牛”均显疲态的情况下,负债前行的吉利控股资金流入遭遇困局,过去依赖的杠杠游戏还能玩多久,成了问号。